¥2,366,000円 土地 1 m2

- 大阪国税局

- 入札残り -795日

- 316 views

- 入札期間 2024年05月10日(金)~2024年05月17日(金)

期間入札

物件概要

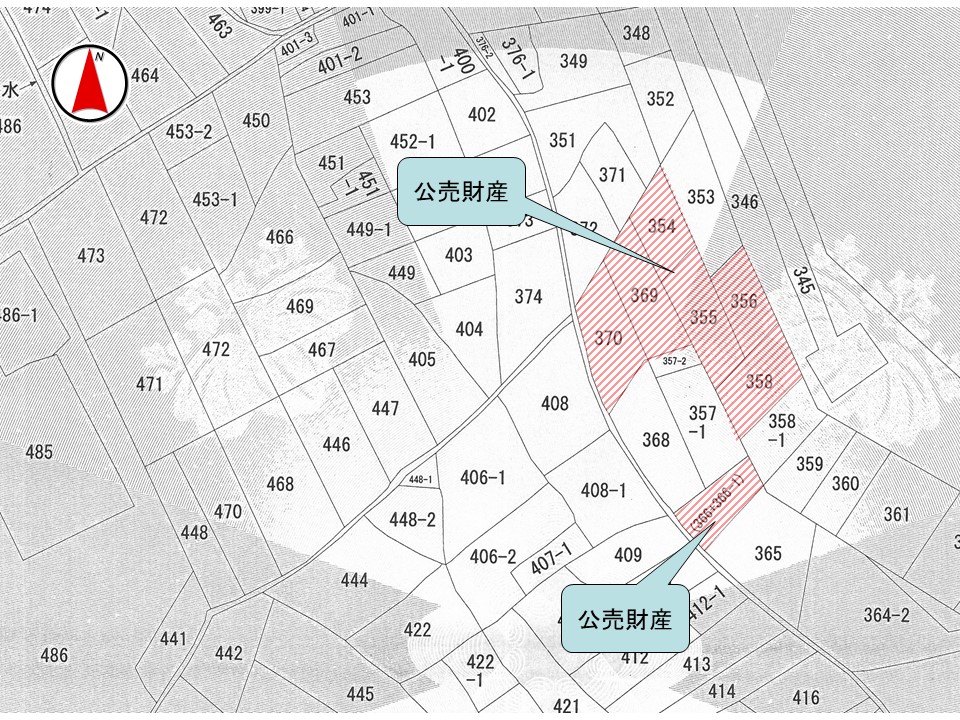

所在地

滋賀県甲賀市信楽町勅旨354番地ほか

種類

土地

延床面積

-

土地面積 (合計)

-

用途地域

売却区分番号

871-1

個別詳細

財産番号

1

種別

土地

所在地(登記簿表示内容)

滋賀県甲賀市信楽町勅旨字鳥居迫354番

地目(登記簿表示内容)

山林

面積(登記簿表示内容)

49平方メートル

地盤・地勢

公売財産は、不整形な画地であり、地勢はほぼ平たんであるが、東側の中央付近で約0.5メートル、西側の中央付近で約2メートルの高低差がそれぞれ存在する。

接道状況

公売財産は、南側で幅員約3メートルの舗装道路(公図上水路)に0~約1メートル高く接面する。

使用状況

公売財産1~3は、三筆一体で未登記建物の敷地として利用されている。

公売財産4及び5は、令和5年12月現在、利用されていないと見込まれる。

公売財産6及び7は、令和5年12月現在、甲賀市農業委員会に届出された小作人等はおらず、利用されていないと見込まれる。

公売財産4及び5は、令和5年12月現在、利用されていないと見込まれる。

公売財産6及び7は、令和5年12月現在、甲賀市農業委員会に届出された小作人等はおらず、利用されていないと見込まれる。

管理状況

―

財産番号

2

種別

土地

所在地(登記簿表示内容)

滋賀県甲賀市信楽町勅旨字鳥居迫355番

地目(登記簿表示内容)

畑

面積(登記簿表示内容)

82平方メートル

財産番号

3

種別

土地

所在地(登記簿表示内容)

滋賀県甲賀市信楽町勅旨字鳥居迫356番

地目(登記簿表示内容)

山林

面積(登記簿表示内容)

39平方メートル

財産番号

4

種別

土地

所在地(登記簿表示内容)

滋賀県甲賀市信楽町勅旨字鳥居迫358番

地目(登記簿表示内容)

山林

面積(登記簿表示内容)

185平方メートル

財産番号

5

種別

土地

所在地(登記簿表示内容)

滋賀県甲賀市信楽町勅旨字鳥居迫366番

地目(登記簿表示内容)

雑種地

面積(登記簿表示内容)

218平方メートル

財産番号

6

種別

土地

所在地(登記簿表示内容)

滋賀県甲賀市信楽町勅旨字鳥居迫369番

地目(登記簿表示内容)

畑

面積(登記簿表示内容)

396平方メートル

財産番号

7

種別

土地

所在地(登記簿表示内容)

滋賀県甲賀市信楽町勅旨字鳥居迫370番

地目(登記簿表示内容)

田

面積(登記簿表示内容)

191平方メートル

共通詳細

公法上の規制

都市計画区域外

農業振興地域

周知の埋蔵文化財包蔵地「天神社遺跡」

土砂災害警戒区域

砂防指定地

地域森林計画対象民有林

農業振興地域

周知の埋蔵文化財包蔵地「天神社遺跡」

土砂災害警戒区域

砂防指定地

地域森林計画対象民有林

特記事項

公売財産4及び5は、現況と公図上の位置が一致していないと見込まれる。

公売財産5は、公図上、366番1(公売対象外財産)の土地が一体で表示されている。

公売財産6は、滅失したと見込まれる建物登記(家屋番号 369番)が存在する。

公売財産には、農地が含まれていることから、買受希望者は、入札期間中に入札書と併せて「農地買受適格証明書」を提出すること。

権利移転及び危険負担の移転の時期は、農業委員会又は都道府県知事の許可若しくは届出の受理があった時とする。

この公売財産は、各財産の見積価額を次のとおり定めています。

公売財産1 99,943円

公売財産2 167,252円

公売財産3 79,547円

公売財産4 377,336円

公売財産5 444,645円

公売財産6 807,703円

公売財産7 389,574円

公売財産5は、公図上、366番1(公売対象外財産)の土地が一体で表示されている。

公売財産6は、滅失したと見込まれる建物登記(家屋番号 369番)が存在する。

公売財産には、農地が含まれていることから、買受希望者は、入札期間中に入札書と併せて「農地買受適格証明書」を提出すること。

権利移転及び危険負担の移転の時期は、農業委員会又は都道府県知事の許可若しくは届出の受理があった時とする。

この公売財産は、各財産の見積価額を次のとおり定めています。

公売財産1 99,943円

公売財産2 167,252円

公売財産3 79,547円

公売財産4 377,336円

公売財産5 444,645円

公売財産6 807,703円

公売財産7 389,574円

その他事項

公売財産の売却決定は、最高価申込者に係る入札価額をもって行います。

留意事項

1 公売財産については、あらかじめその現況及び関係公簿等をご確認ください。

2 掲載している図面及び写真が現況と異なる場合は、現況を優先します。

3 公売財産に財産の種類又は品質に関する不適合があっても、執行機関(国)は、担保責任を負いません。

4 執行機関(国)は、公売財産の引渡義務を負わないため、使用者又は占有者に対して明渡しを求める場合や、公売財産内にある動産等の処理については買受人が行うことになります。

5 土地の境界については隣接地所有者と、接面道路(私道)の利用については道路所有者とそれぞれ協議してください。

6 土壌汚染やアスベストなどに関する専門的な調査は行っておりません。

7 権利移転及び危険負担の移転の時期は、売却決定後、買受人が買受代金を納付した時です。

ただし、法令等の規定により許可又は登録等を要する公売財産については、関係機関の許可又は登録等の要件を満たさなければ、権利移転の効力は生じません。

8 公売財産の権利移転に伴う費用は買受人の負担となります。

9 公売を中止する場合がありますので、入札前に公売中止の有無をご確認ください。

10 売却区分番号内に複数の財産(財産が一つで所有者を異にする場合を含む。)があるものについては、国税徴収法第89条第3項の規定に基づき、一括換価の方法により公売を行います。

2 掲載している図面及び写真が現況と異なる場合は、現況を優先します。

3 公売財産に財産の種類又は品質に関する不適合があっても、執行機関(国)は、担保責任を負いません。

4 執行機関(国)は、公売財産の引渡義務を負わないため、使用者又は占有者に対して明渡しを求める場合や、公売財産内にある動産等の処理については買受人が行うことになります。

5 土地の境界については隣接地所有者と、接面道路(私道)の利用については道路所有者とそれぞれ協議してください。

6 土壌汚染やアスベストなどに関する専門的な調査は行っておりません。

7 権利移転及び危険負担の移転の時期は、売却決定後、買受人が買受代金を納付した時です。

ただし、法令等の規定により許可又は登録等を要する公売財産については、関係機関の許可又は登録等の要件を満たさなければ、権利移転の効力は生じません。

8 公売財産の権利移転に伴う費用は買受人の負担となります。

9 公売を中止する場合がありますので、入札前に公売中止の有無をご確認ください。

10 売却区分番号内に複数の財産(財産が一つで所有者を異にする場合を含む。)があるものについては、国税徴収法第89条第3項の規定に基づき、一括換価の方法により公売を行います。

便利機能

クイック検索